2025年批次

绿能焕新科技有限公司

学生申报

创业训练项目

工学

环境科学与工程类

学生来源于教师科研项目选题

一年期

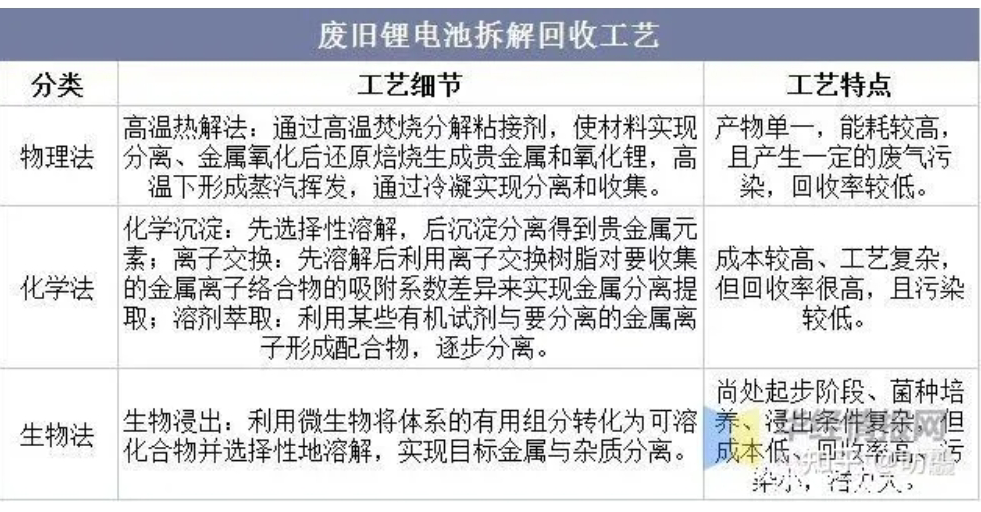

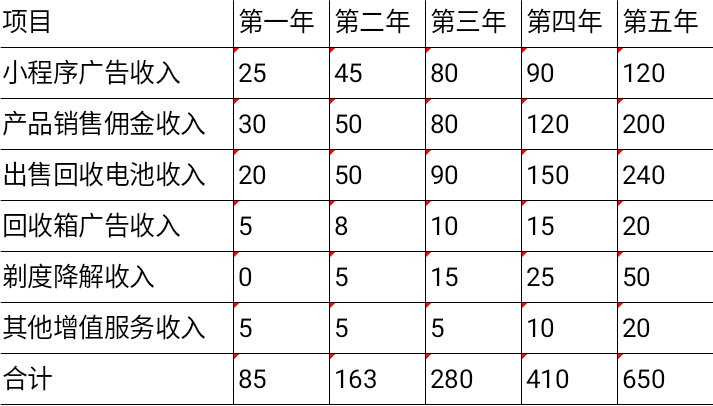

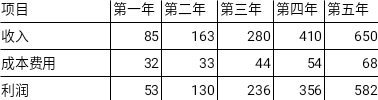

本项目聚焦新能源电池回收领域,成立再续能源有限公司,致力于打造专业的废旧电池回收与再利用体系。前期,凭借线上小程序小游戏运营,在校园、社区、商场设置回收箱并结合广告、积分兑换等举措,积累资源与声誉,同时回收电池转售给相关企业获取收益。后期,积极拓展业务范畴,深度开展废旧电池再生与梯次降解业务,直接售卖降解资源,并扩大回收品类至多种废旧物资,减少中间环节,提升利润空间。

无

指导教师承担项目情况,主持教育部产学合作协同育人项目一项,厅局课题一项,校级课题三项,参与国家级课题一项,省部级课题3项,指导创新创业项目4项,所带暑期实践团队获2023年“镜头中的三下乡”优秀团队。

支持

辅导员

支持

区级